昆明煊弘企業管理有限公司 竭誠為您提供:公司注冊、公司變更、公司注銷、代理記賬等一站式財稅服務!

全部服務

-

公司注冊、變更注銷

-

財務代理、記賬報稅

-

匯算清繳、稅控發票

-

資質轉讓、許可代辦

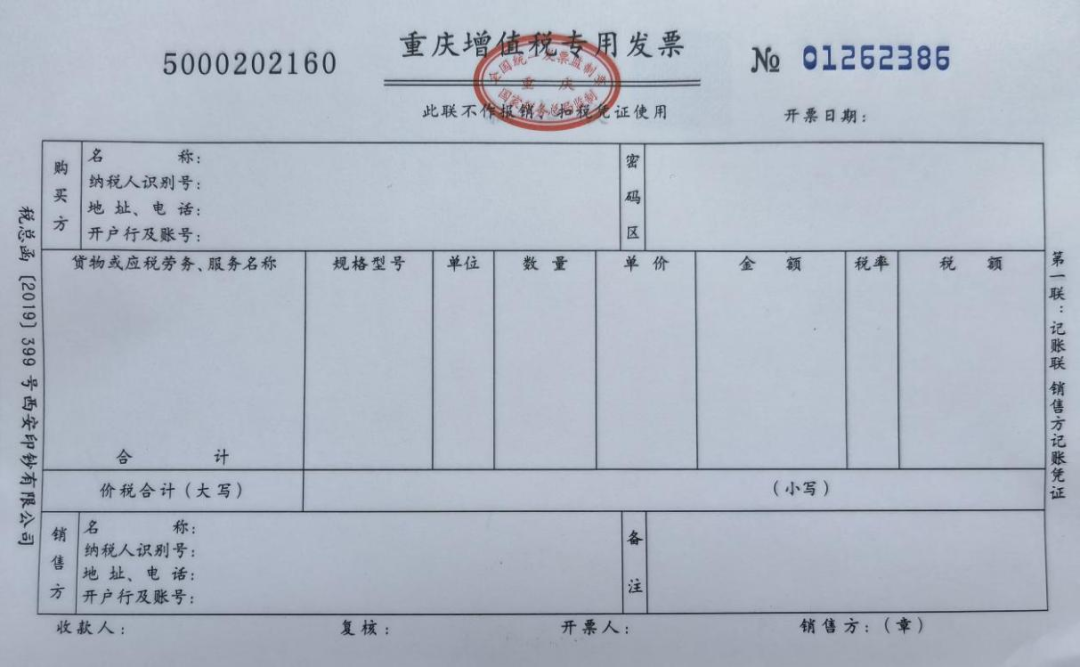

從銷售方取得的增值稅專用發票上注明的增值稅額,準予從銷項稅額中抵扣。

政策依據

《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)附件1《營業稅改征增值稅試點實施辦法》第二十五條

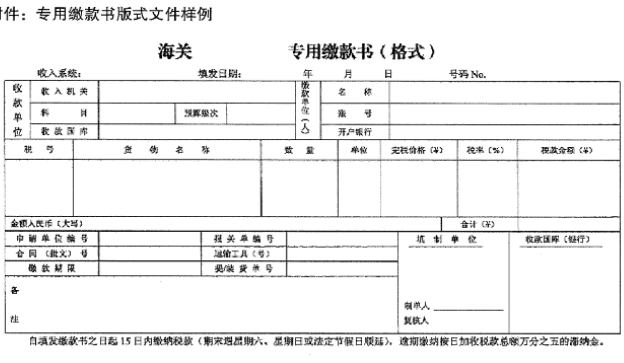

2.海關進口增值稅專用繳款書

從海關取得的海關進口增值稅專用繳款書上注明的增值稅額,準予從銷項稅額中抵扣。

政策依據

《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)附件1《營業稅改征增值稅試點實施辦法》第二十五條

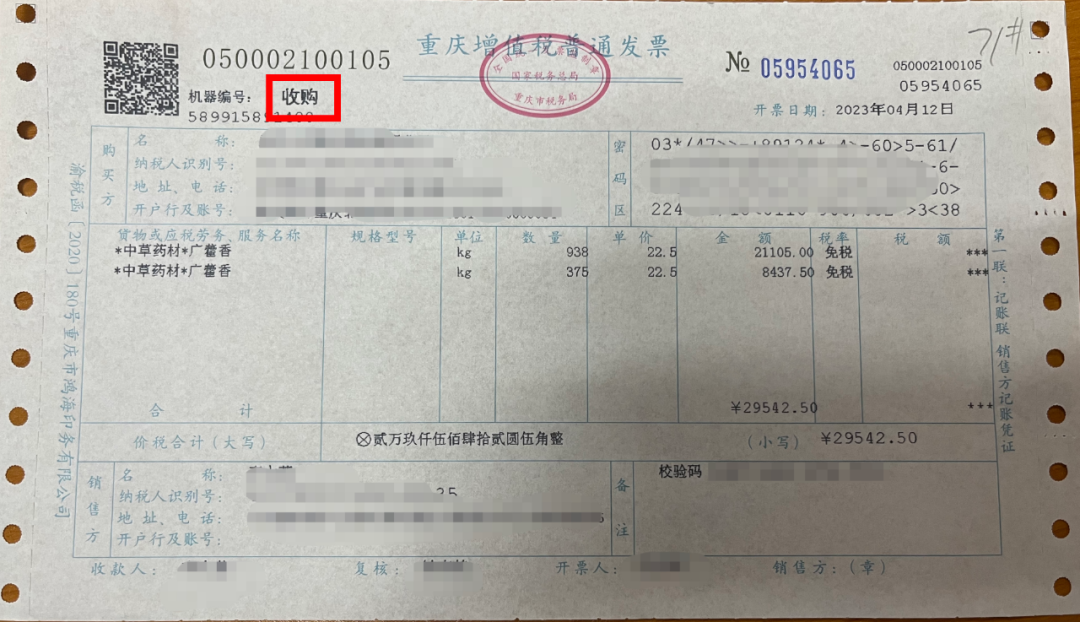

3.農產品收購發票或銷售發票

購進農產品,除取得增值稅專用發票或者海關進口增值稅專用繳款書外,按照農產品收購發票或者銷售發票上注明的農產品買價和扣除率計算的進項稅額。

政策依據

《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》 (財稅〔2016〕36號)附件1《營業稅改征增值稅試點實施辦法》第二十五條

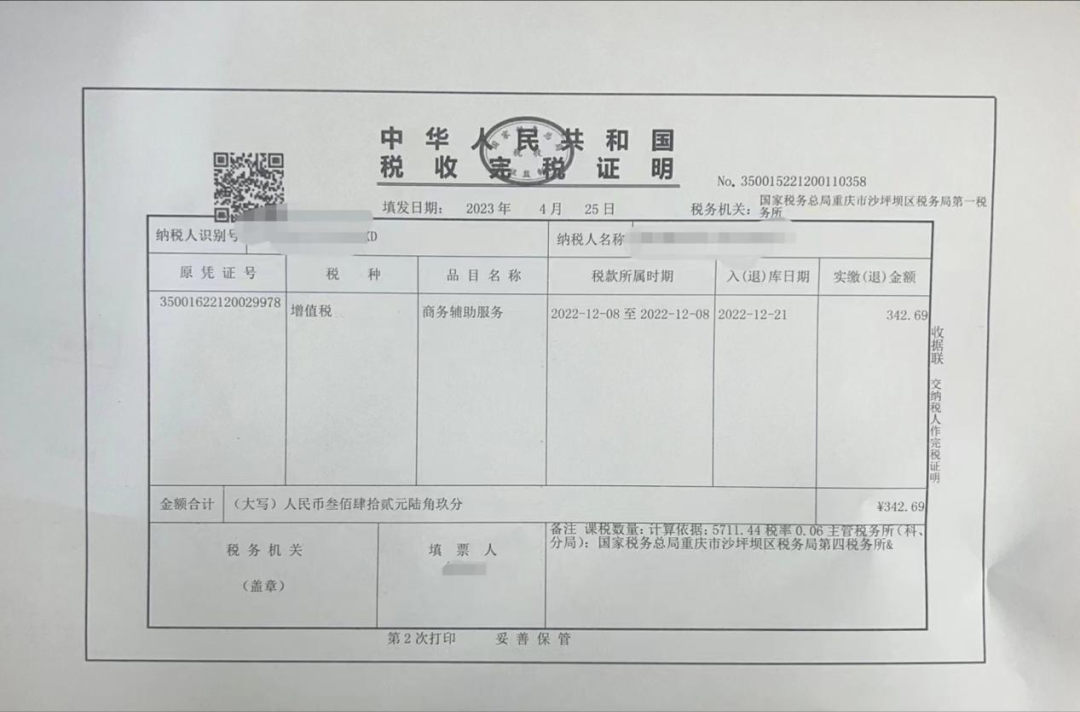

4.解繳稅款完稅憑證

從境外單位或者個人購進服務、無形資產或者不動產,自稅務機關或者扣繳義務人取得的解繳稅款的完稅憑證上注明的增值稅額,準予從銷項稅額中抵扣。

納稅人憑完稅憑證抵扣進項稅額的,應當具備書面合同、付款證明和境外單位的對賬單或者發票。

資料不全的,其進項稅額不得從銷項稅額中抵扣。

政策依據

《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》 (財稅〔2016〕36號)附件1《營業稅改征增值稅試點實施辦法》第二十五條、第二十六條

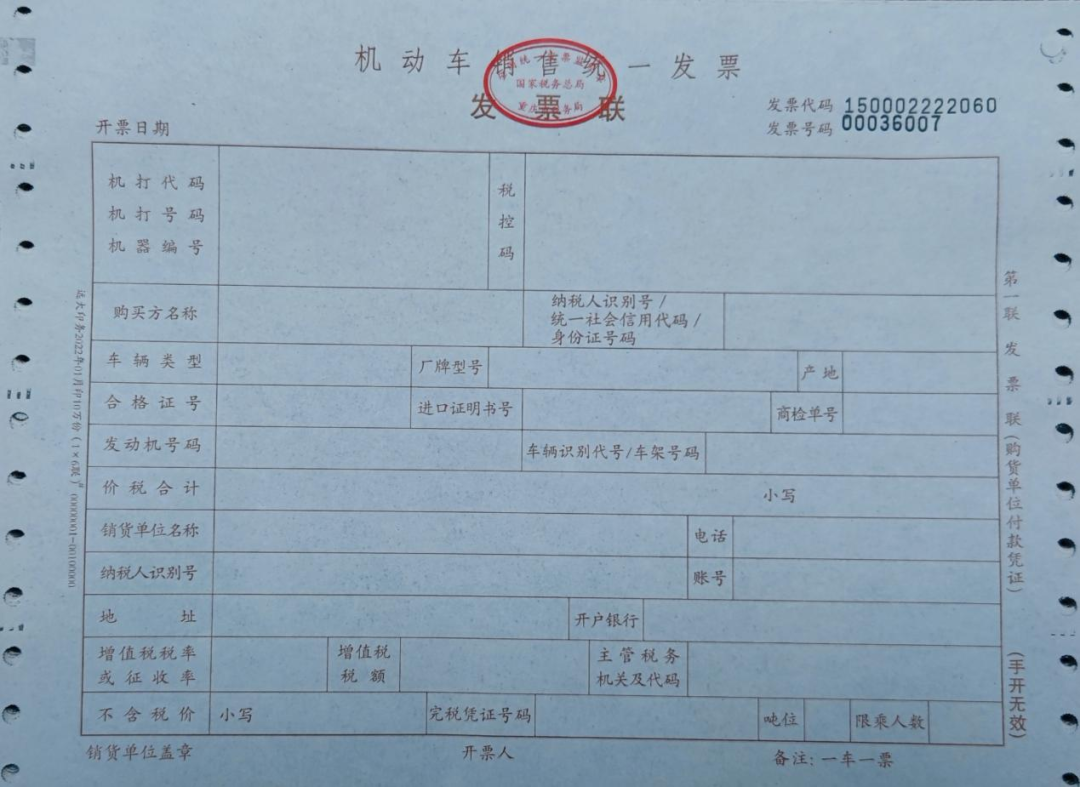

5.機動車銷售統一發票

從銷售方取得的稅控機動車銷售統一發票上注明的增值稅額,準予從銷項稅額中抵扣。

政策依據

《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》 (財稅〔2016〕36號)附件1《營業稅改征增值稅試點實施辦法》第二十五條

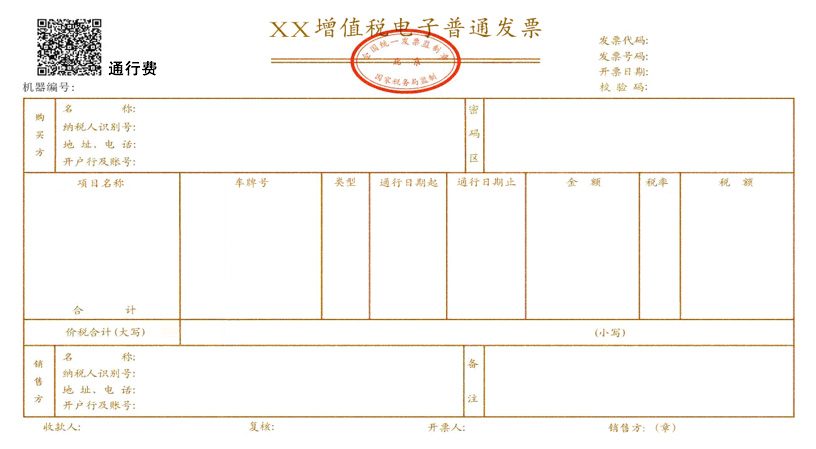

6.道路、橋、閘通行費

是指有關單位依法或者依規設立并收取的過路、過橋和過閘費用。

納稅人支付的道路通行費,按照收費公路通行費增值稅電子普通發票上注明的增值稅額抵扣進項稅額。

納稅人支付的橋、閘通行費,暫憑取得的通行費發票上注明的收費金額按照下列公式計算可抵扣的進項稅額:

橋、閘通行費可抵扣進項稅額=橋、閘通行費發票上注明的金額÷(1+5%)x5%

政策依據

《財政部 稅務總局關于租入固定資產進項稅額抵扣等增值稅政策的通知》(財稅〔2017〕90號)第七條

7.旅客運輸憑證

納稅人購進國內旅客運輸服務,其進項稅額允許從銷項稅額中抵扣。

納稅人未取得增值稅專用發票的,暫按照以下規定確定進項稅額:

取得增值稅電子普通發票的,為發票上注明的稅額;

取得注明旅客身份信息的航空運輸電子客票行程單的,為按照下列公式計算進項稅額:航空旅客運輸進項稅額=(票價+燃油附加費)÷(1+9%)x9%;

取得注明旅客身份信息的鐵路車票的,為按照下列公式計算的進項稅額:鐵路旅客運輸進項稅額=票面金額÷(1+9%)x9%;

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式計算進項稅額:公路、水路等其他旅客運輸進項稅額=票面金額÷(1+3%) x3%。

政策依據

《財政部 稅務總局 海關總署關于深化增值稅改革有關政策的公告》(財政部 稅務總局 海關總署公告2019年第39號)第六條

上述是【一般納稅人哪些憑證可以抵扣進行稅額?】的文章,想了解更多公司注冊相關內容,請在搜索框內輸入搜索或及時咨詢煊弘財務在線財稅顧問

昆明煊弘財務—專注工商企業財稅10年,煊弘財務(www.svooda.com)提供工商注冊、財務服務(代理記賬)、社保服務、商標服務、審計驗資等創業公司需要的服務內容。

搜索“昆明煊弘財務”,前往煊弘財務官網,即可獲得您所關心的財稅疑難問題的專業解答!

服務周到、貼心

客戶滿意度高達98.51%

1對1專屬顧問

全天24小時隨時溝通

正規流程

方便、安全更可靠

強大售后的團隊

優質的服務讓你無后顧之憂

客戶所有資料嚴格保密

保護每一個客戶資料防止泄漏

掃一掃 關注我們

掃一掃 關注我們

掃一掃 聯系我們

掃一掃 聯系我們

Copyright ? 2016 - 2024 Inc. All Rights Reserved 昆明煊弘企業管理有限公司“kmxhcs.com” 版權所有

工業和信息化部 滇ICP備19006177號-1 網站地圖 站點地圖

kmxhcs 始終堅持“誠信優先,穩步發展”,打造云南專業誠信財務服務平臺【一貫反對弄虛作假、惡意廣告】

版權聲明:本網站所刊內容未經本網站及作者本人許可,不得下載、轉載或建立鏡像等,違者本網站將追究其法律責任。本網站所用文字圖片,部分可能來源于公共網絡或者素材網站,凡圖文未署名者均為原始狀況,但作者發現后可告知認領,我們仍會及時署名或依照作者本人意愿處理,如未及時聯系本站,本網站不承擔任何責任。